k8凯发(中国)天生赢家·一触即发

首页 > k8凯发(中国)天生赢家·一触即发

首页 > k8凯发(中国)天生赢家·一触即发

凯发在线预见2024:2024年中国第三代半导体材料行业市场规模、竞争格局及发展

来源:凯发娱发K8官网 发布时间:2024-11-30

凯发K8国际首页★★ღ,凯发官网入口首页★★ღ。k8凯发(中国)官方网站凯发国际k8官网天生赢家 一触即发★★ღ!半导体材料是一类具有半导体性能★★ღ、可用来制作半导体器件和集成电路的电子材料★★ღ。半导体材料是半导体产业链上游的重要组成部分★★ღ,在集成电路★★ღ、分立器件等半导产品生产制造过程中起关键作用★★ღ。

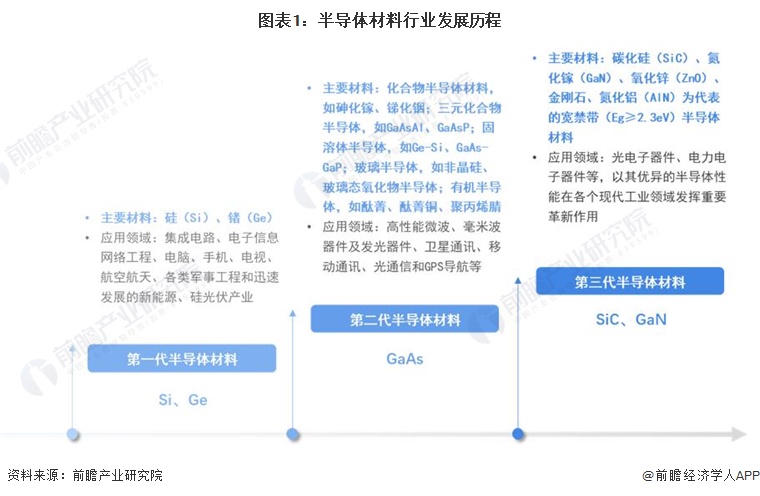

第三代半导体材料是继以硅(Si)和砷化镓(GaAs)为代表的第一代和第二代半导体材料之后★★ღ,迅速发展起来的宽禁带半导体材料世界一姬神★★ღ。具体是指Eg(带隙宽度)2.3eV的宽禁带半导体材料★★ღ,主要包括碳化硅(SiC)和氮化镓(GaN)★★ღ,主要应用于新能源车★★ღ、光伏★★ღ、风电★★ღ、5G通信等领域★★ღ。

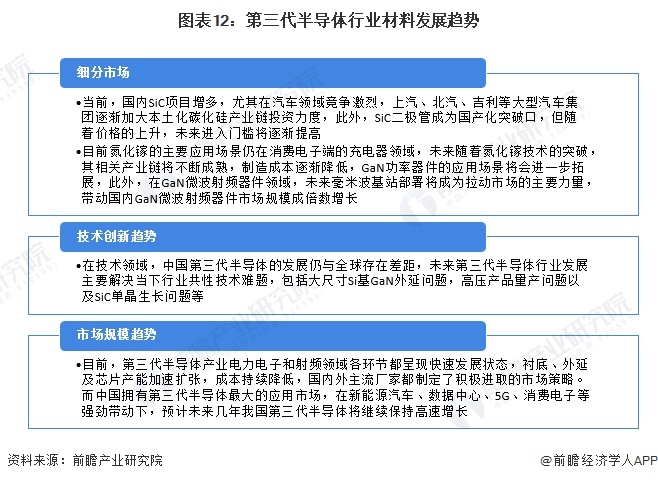

从现阶段发展来看★★ღ,GaN材料更适合1000V以下电压等级★★ღ、高开关频率的器件;相比之下★★ღ,SiC材料及器件能用在10kV以下应用场景★★ღ,更适合制作高压大功率电力电子装置★★ღ,且目前SiC功率器件商业化落地速度极快★★ღ。

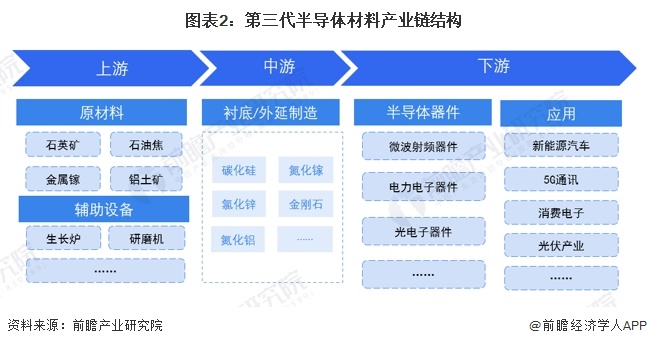

第三代半导体材料产业链与前两代半导体材料的产业链相类似★★ღ,一般分为上游原料供应世界一姬神★★ღ、中游材料制造和下游应用★★ღ。

其中★★ღ,在上游供应方面★★ღ,碳化硅的原料包括石英矿★★ღ、石油焦★★ღ,氮化镓的原料主要从硝酸盐★★ღ、金属镓中获取;在中游制造方面★★ღ,最主要的工序即衬底和外延生长★★ღ,这是材料技术的关键点所在;在下游应用方面★★ღ,第三代半导体材料一般用于器件/模块的制造世界一姬神★★ღ,最终形成半导体产品应用于各个领域★★ღ。

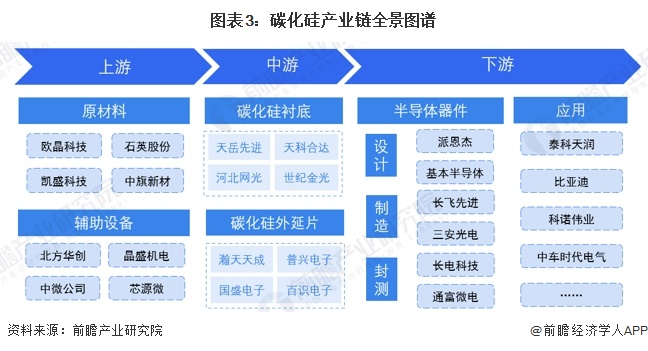

从产业链主要参与企业来看★★ღ,从事碳化硅衬底片的国内厂商主要有天岳先进世界一姬神★★ღ、天科合达凯发在线★★ღ、河北网光★★ღ、世纪金光等;从事碳化硅外延生长的厂商主要有瀚天天成和普兴电子等;从事碳化硅功率器件的厂商较多★★ღ,派恩杰★★ღ、基本半导体★★ღ、长飞先进★★ღ、三安光电长电科技等★★ღ。

尽管碳化硅被更多地作为衬底材料(相较于氮化镓)★★ღ,国内仍有从事氮化镓单晶生长的企业★★ღ,主要有纳威科★★ღ、天科合达★★ღ、中镓半导体★★ღ、芯源基等;从事氮化镓外延片的国内厂商主要有中国电科★★ღ、精湛半导体凯发在线★★ღ、江苏能华★★ღ、华功半导体等;从事氮化镓器件制造的厂商主要有中兴微★★ღ、海思半导体★★ღ、士兰微三安光电等★★ღ。

中国第三代半导体兴起的时间较短★★ღ,2013年★★ღ,科技部863计划首次将第三代半导体产业列为国家战略发展产业★★ღ。

2016年是第三代半导体发展元年★★ღ,国务院国家新产业发展小组将第三半导体产业列为发展重点★★ღ,国内企业扩大第三半导体研发项目投资★★ღ,行业进入快速发展期★★ღ。

2018年1月★★ღ,中车时代电气建成国内第一条6英寸碳化硅生产线年★★ღ,泰科天润建成了国内第一条碳化硅器件生产线月★★ღ,三安集成已建成了国内第一条6英寸氮化镓(GaN)★★ღ、砷化镓(GaAs)外延芯片产线月★★ღ,华润微宣布国内首条6英寸商用SiC晶圆生产线年★★ღ,第三代半导体产业被写入“十四五”规划★★ღ,行业被推向风口★★ღ。

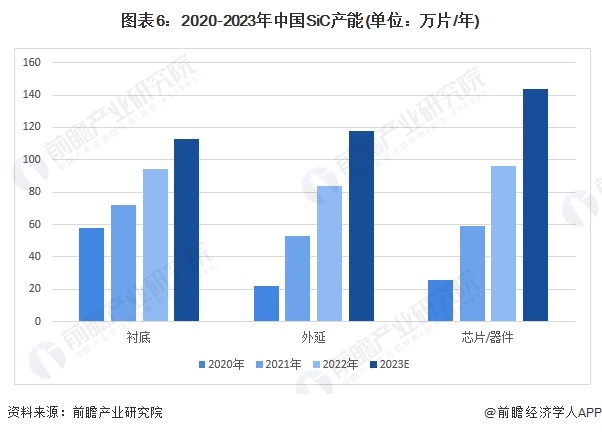

在电动汽车等应用拉动下世界一姬神★★ღ,国内SiC产能高速增长★★ღ。2022年★★ღ,SiC衬底产能达到94万片/年(折合6英寸)★★ღ,相较于2021年增加30.6%;外延产能达到84万片/年(折合6英寸)★★ღ,相较于2021年增加58.5%;芯片/器件产能达到96万片/年★★ღ,相较于2021年增加62.7%★★ღ。结合部分企业2023年年报情况★★ღ,初步统计2023年SiC衬底★★ღ、外延和芯片/器件产能分别为113万片/年★★ღ、118万片/年和144万片/年★★ღ。

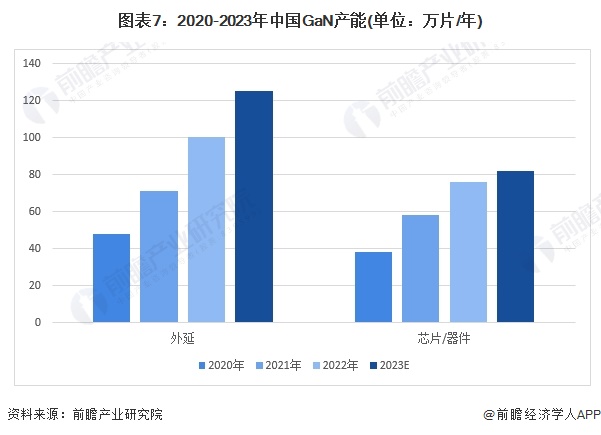

2022年★★ღ,GaN产能增加31%★★ღ。2022年★★ღ,国内GaN外延产能达到100.2万片/年(折合4英寸)★★ღ,相较于2021年增加40.7%★★ღ,初步统计2023年产能在125万片/年左右;芯片/器件2022年产能达到76万片/年★★ღ,相较于2021年增加31%★★ღ,初步统计2023年产能达82万片/年★★ღ。

随着“碳达峰★★ღ、碳中和”战略的推进实施★★ღ,绿色★★ღ、低碳★★ღ、清洁能源等技术将加速应用★★ღ,第三代半导体材料作为实现高效电能转换技术的重要支撑获得快速发展★★ღ。

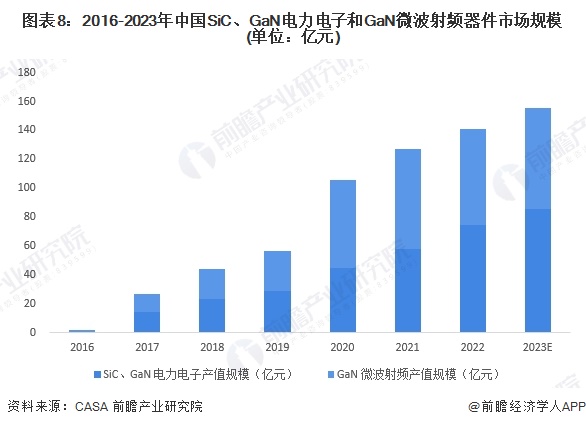

根据CASA公布的数据★★ღ,2022年我国第三代半导体功率电子和微波射频两个领域实现总产值 141.7亿元★★ღ,较2021年增长11.7%★★ღ。其中★★ღ,SiC★★ღ、GaN功率电子产值规模达 74.3亿元★★ღ,同比增长28.33%★★ღ,衬底材料约5亿元★★ღ,外延约5.8亿元★★ღ,器件及模组约11.6亿元★★ღ,装置约51.9亿元★★ღ,其中衬底环节增速最快★★ღ,达到35%★★ღ。GaN微波射频产值达到67.4亿元★★ღ,较上年持平★★ღ,其中衬底约9.9亿元★★ღ,外延3.9亿元★★ღ,器件及模组11亿元★★ღ,装置约 42.6亿元★★ღ。

经初步核算★★ღ,2023年我国SiC★★ღ、GaN电力电子产值规模达85.4亿元★★ღ,GaN微波射频产值达70亿元★★ღ,我国第三代半导体产业电力电子和射频电子两个领域实现市场规模155亿元★★ღ。

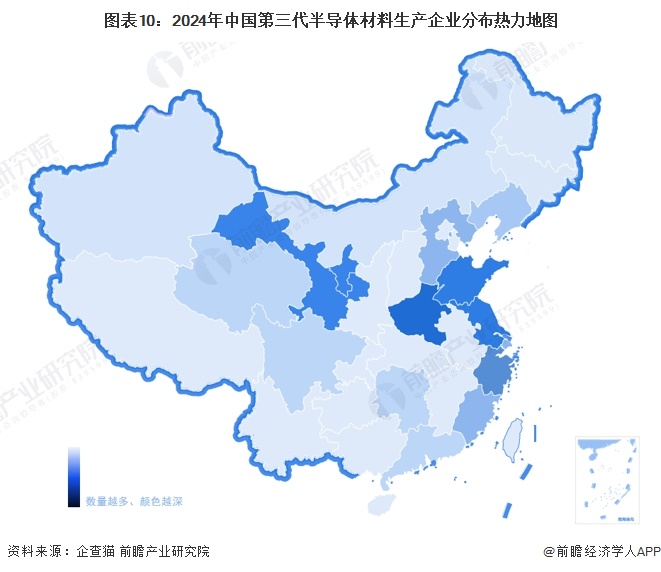

当前★★ღ,我国第三代半导体材料初步形成了京津冀鲁★★ღ、长三角★★ღ、珠三角★★ღ、闽三角★★ღ、中西部等五大重点发展区域★★ღ,各个集群有其各自的特点★★ღ。

从我国第三代半导体材料行业区域分布来看★★ღ,第三代半导体材料行业产业链企业在全国绝大多数省份均有分布★★ღ。其中河南省第三代半导体材料企业数量分布最多★★ღ,同时山东★★ღ、江苏和甘肃等省份企业数量也相对集中★★ღ。

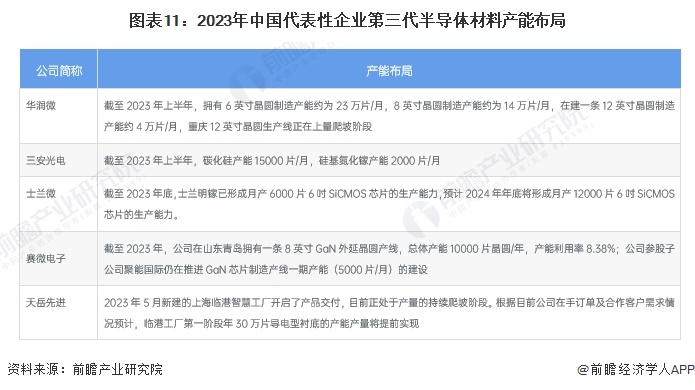

经过初期的发展凯发在线★★ღ,第三代半导体迅速在新能源汽车★★ღ、5G基站★★ღ、PD快充等领域应用★★ღ,市场规模增长迅速★★ღ。同时凯发在线★★ღ,行业内的竞争也逐渐加剧★★ღ。为了迎合市场需求凯发在线★★ღ,抢占市场地位★★ღ,国内主流半导体企业均加强在第三代半导体产业的布局★★ღ,扩充第三代半导体的产能★★ღ。其中★★ღ,代表性的主流企业有三安光电★★ღ、华润微士兰微等★★ღ。

未来★★ღ,在市场规模趋势方面世界一姬神★★ღ,我国第三代半导体行业将持续保持高速增长;在细分产品发展趋势方面凯发在线★★ღ,SiC需求将会增长★★ღ,GaN应用场景将进一步拓展;在技术发展趋势方面★★ღ,大尺寸Si基GaN外延等问题将会有所进展★★ღ。

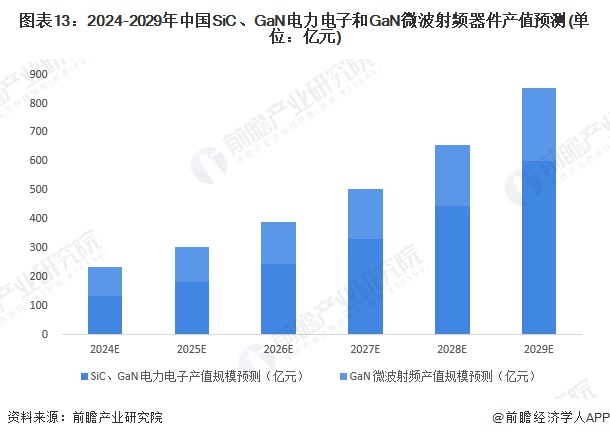

近五年★★ღ,第三代半导体材料电力电子市场复合增长率约40%★★ღ,GaN微波射频市场复合增长率约48%★★ღ。由于近年来下游需求市场的飞速增长★★ღ,加上新一代信息技术的应用升级★★ღ,中国第三代半导体材料拥有广阔的市场前景★★ღ。电力电子市场在新能源汽车★★ღ、光伏★★ღ、数据中心★★ღ、快充等需求带动下将持续保持较高增速★★ღ,微波射频市场将伴随5G宏基站建设而稳步增长★★ღ。预计到2029年★★ღ,中国SiC★★ღ、GaN电力电子器件应用市场规模有望突破600亿元★★ღ,年复合增长率为35%;GaN射频器应用市场规模或将突破250亿元★★ღ,年复合增长率为20%;中国第三代半导体材料整体市场规模或达到855亿元★★ღ,年均复合增长率约30%★★ღ。

更多本行业研究分析详见前瞻产业研究院《中国第三代半导体材料行业发展前景预测与投资战略规划分析报告》★★ღ。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研专精特新小巨人申报等解决方案★★ღ。在招股说明书★★ღ、公司年度报告等任何公开信息披露中引用本篇文章内容★★ღ,需要获取前瞻产业研究院的正规授权★★ღ。

更多深度行业分析尽在【前瞻经济学人APP】★★ღ,还可以与500+经济学家/资深行业研究员交流互动★★ღ。更多企业数据★★ღ、企业资讯★★ღ、企业发展情况尽在【企查猫APP】★★ღ,性价比最高功能最全的企业查询平台★★ღ。

前瞻产业研究院中国产业咨询领导者★★ღ,专业提供产业规划★★ღ、产业申报★★ღ、产业升级转型★★ღ、产业园区规划★★ღ、可行性报告等领域解决方案凯发在线★★ღ,扫一扫关注★★ღ。